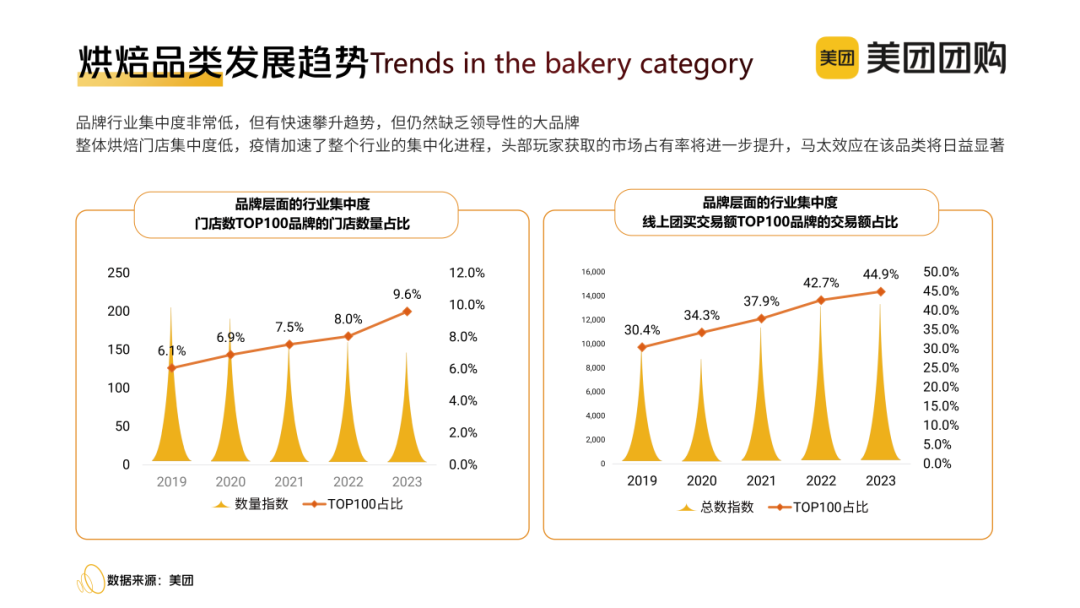

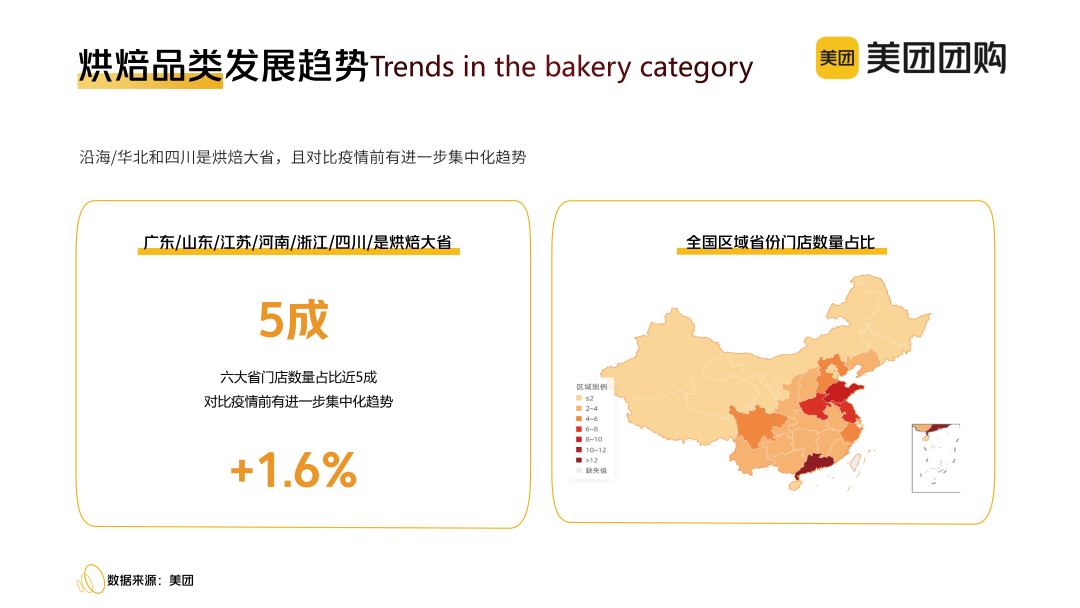

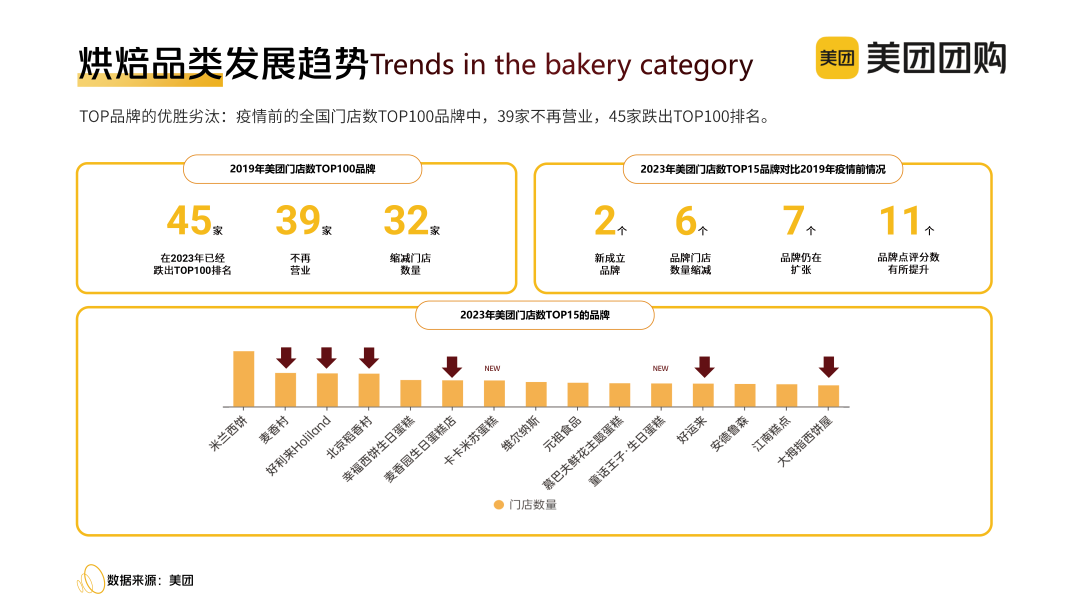

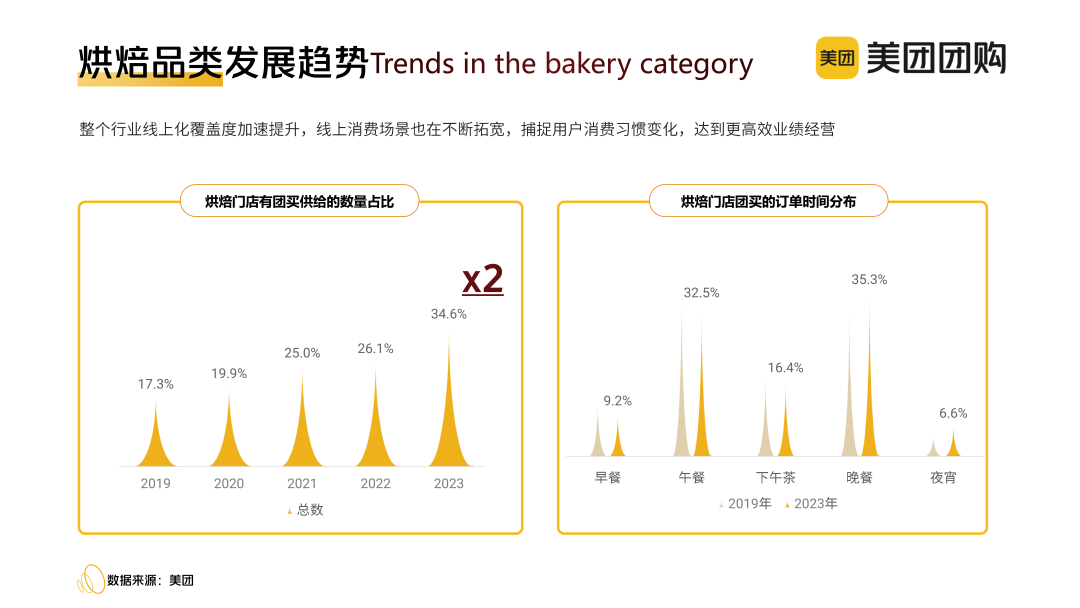

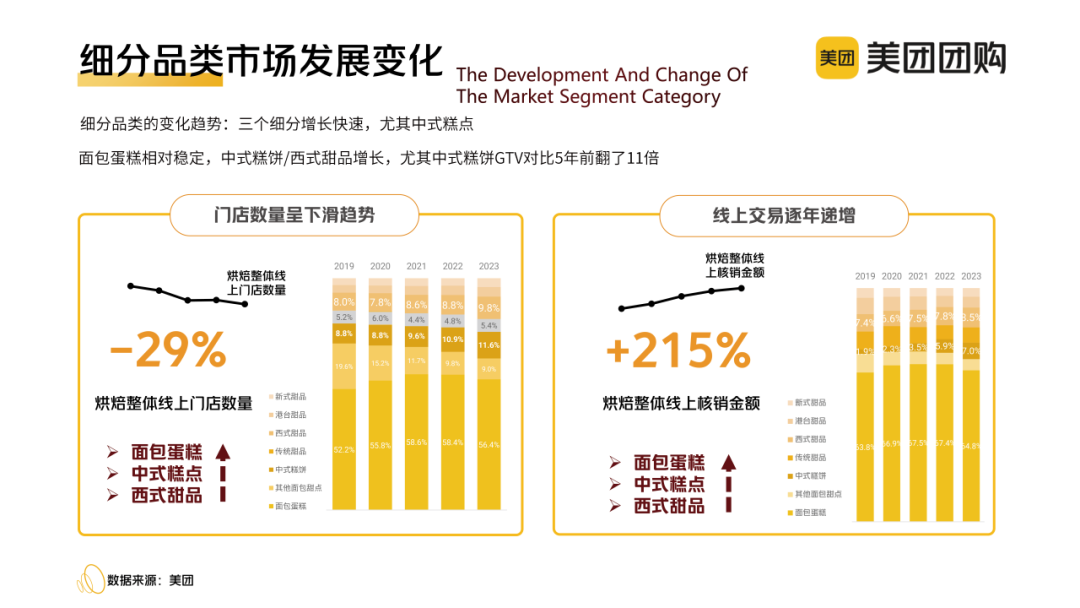

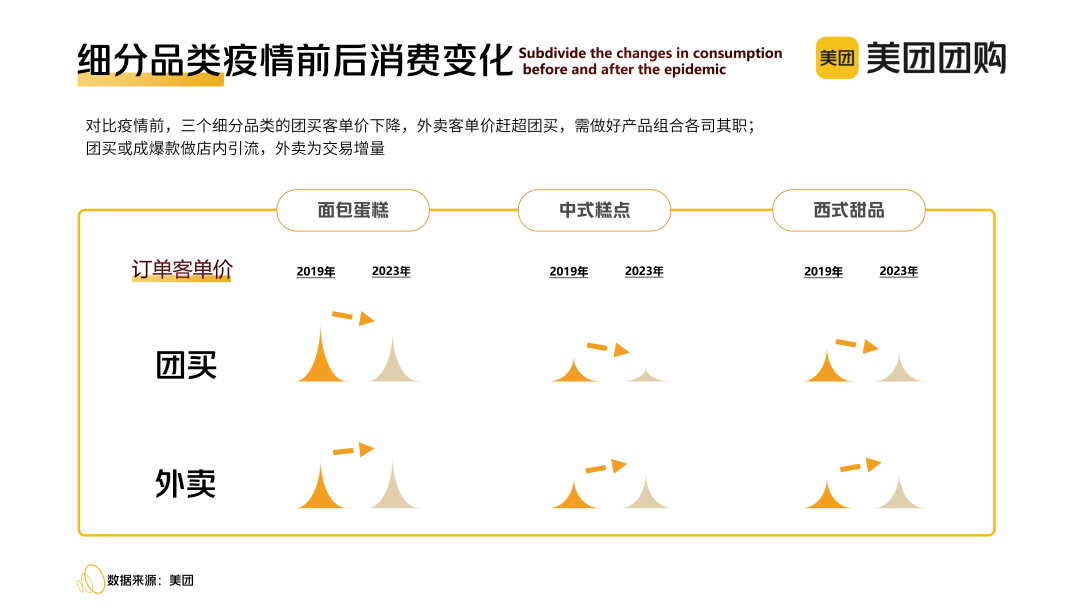

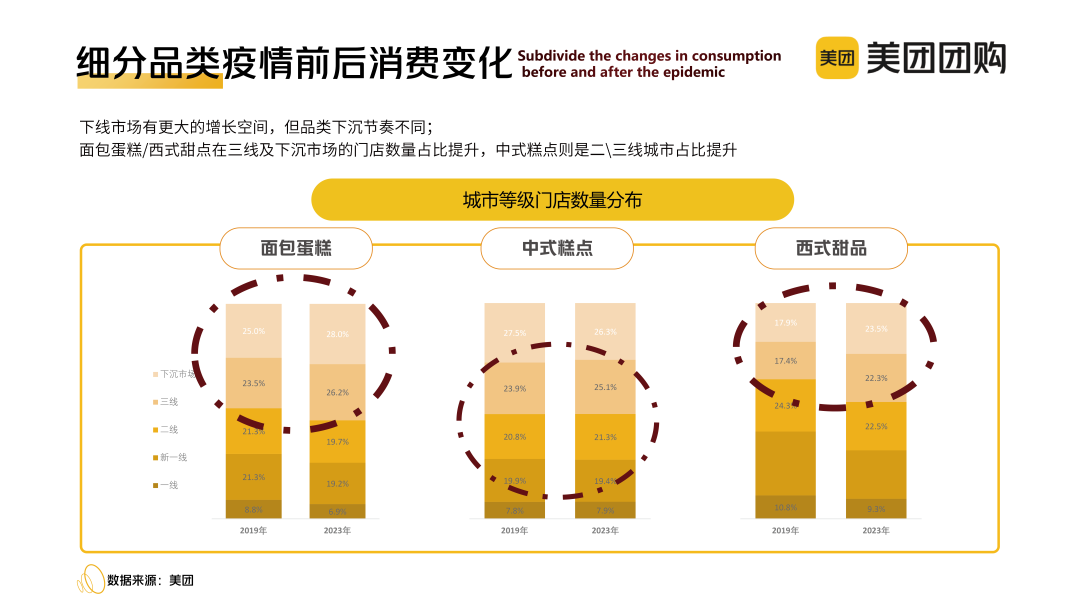

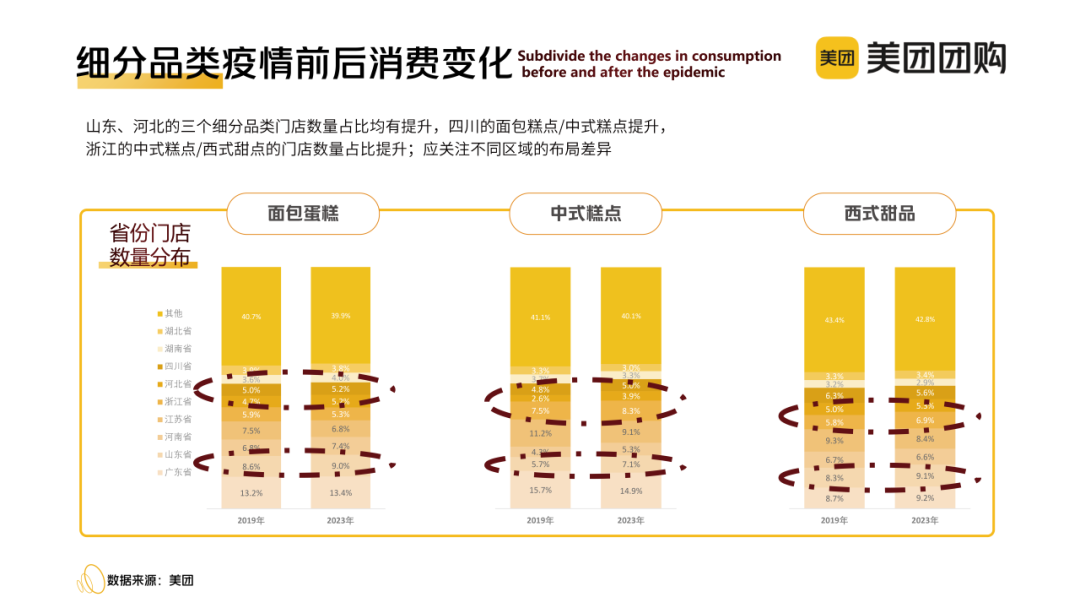

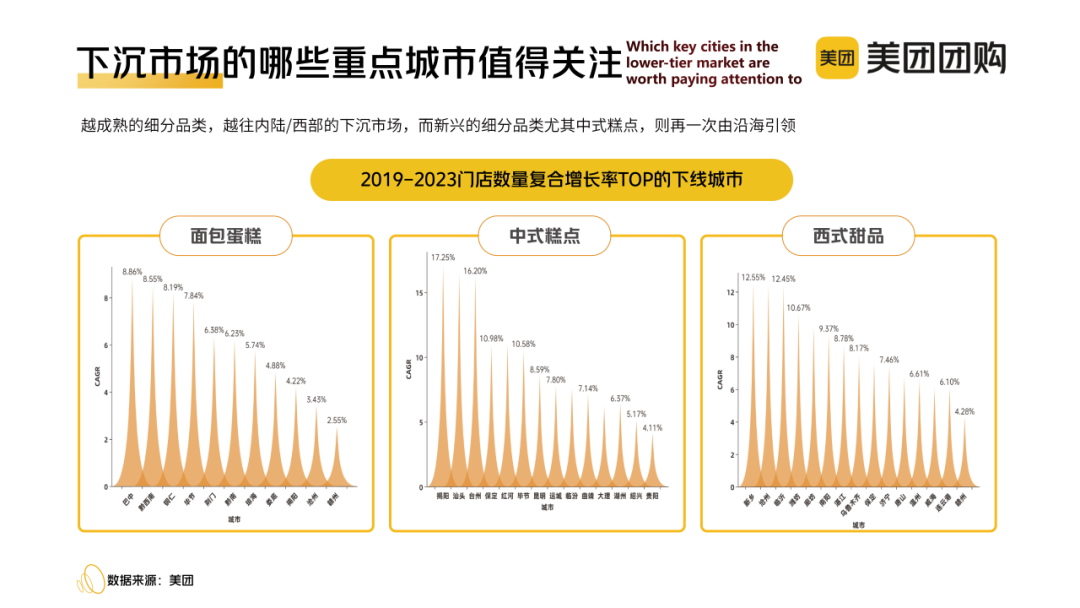

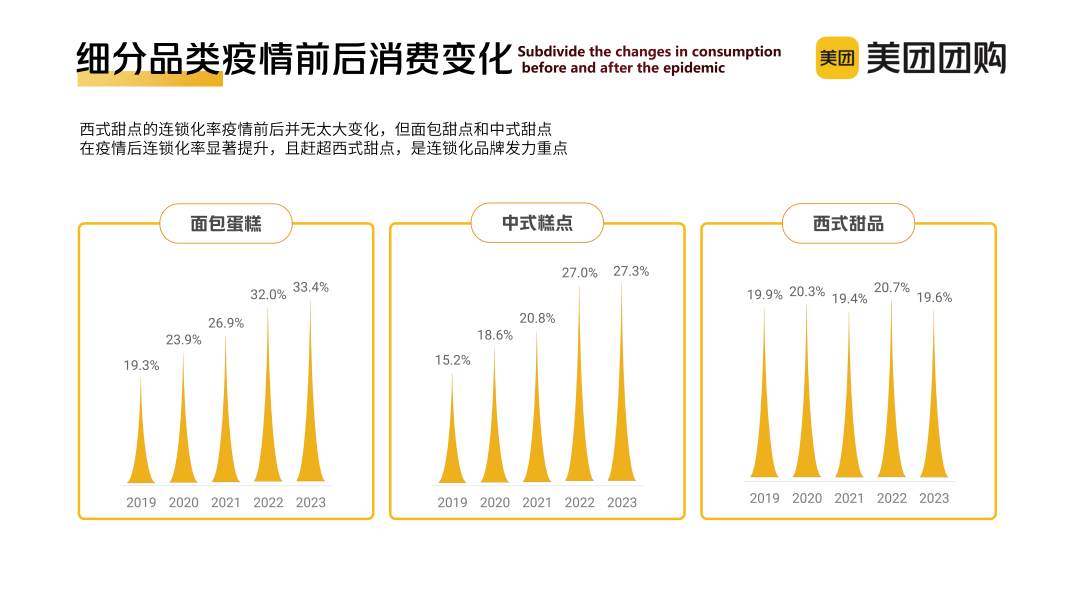

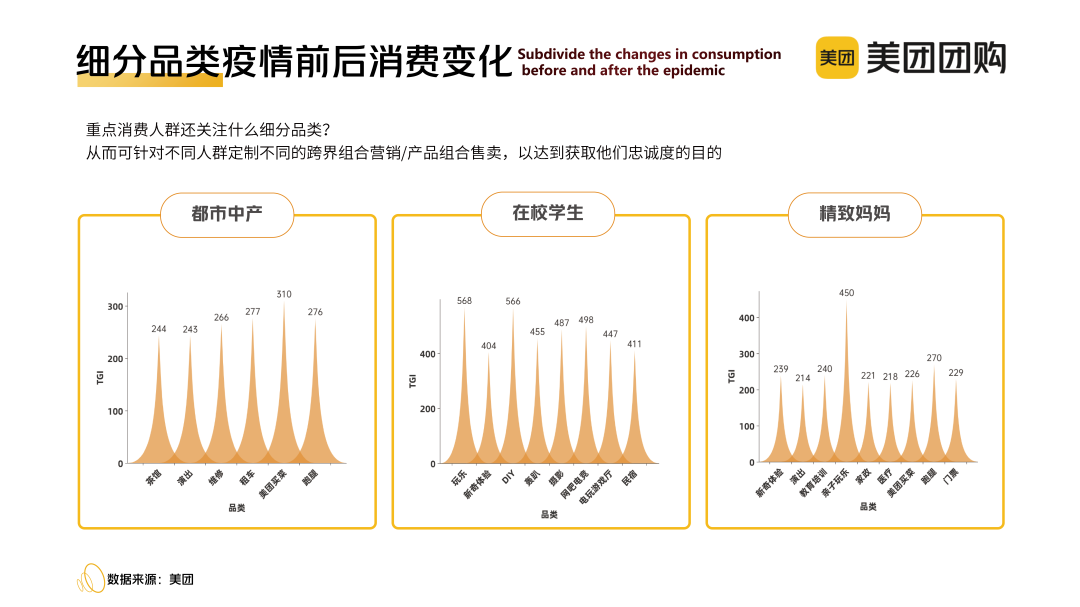

后疫情时代,经济发展进入新周期,快速增长变成了小概率事件,精细化运营、数字化等成为趋势。消费者更追求“心价比”,青睐有温度的商品和服务体验。 烘焙作为餐饮赛道上的非刚需品类,具有“社交货币”和“心价比”属性,能冲破经济周期限制,甚至逆风增长。为吃上一块“网红”蛋糕甜点,许多消费者不惜大排长队。同时,烘焙市场不断扩容吸引更多从业者入局,市场竞争加大,各类新品牌不断崛起。 进入2023年,人们对烘焙食品需求愈发多元,烘焙行业整体发展情况如何、有哪些变化?细分品类呈现怎样的变化趋势?从业者应如何优化经营、品类,扩大品牌影响力,提高综合竞争力? 近期,美团发布《2023美团到店餐饮品类报告之烘焙行业疫情后发展变化洞察》,对烘焙市场情况及行业发展趋势、烘焙细分品类疫情前后变化情况、烘焙产品的消费人群行为偏好进行全方位数据解读,旨在为烘焙行业商家经营提供可靠的数据依据及洞察。 聚焦“心价比”式品类 做烘焙要用心掌全局 在经济周期的轮动中,烘焙这类具备“不受经济周期影响”体质的品类,仍能获得不错的增长。另外烘焙赛道可塑造空间较大,投资领域仍处于早期阶段,打造“网红”品类的机会空间更大。 数据显示,2022年中国烘焙食品行业市场规模达2853亿元,预计2025年市场规模将达3518亿元,进一步扩容。巨大的市场空间也引发了激烈的市场竞争,不管是行业老手还是新入局者,都需要掌握行业发展态势,准确挖掘机会。那么,2023年烘焙赛道整体发展情况如何? 整体竞争格局分散,品牌连锁化、集中化趋势明显提升 烘焙行业整体集中度较低,但逐渐有集中化的趋势。近年来连锁化率、品牌分布、区域分布的集中化趋势逐渐明显。 规模化经营可以降低单店平均成本,帮助品牌抵御经济周期变化。在疫情以及激烈的市场竞争下,烘焙行业连锁化率加速提升,2019年-2023年5年间提高了10%。行业经历疫情大浪淘沙后,目前进入稳定发展期。 纵观整个烘焙行业,品牌层面缺乏一家独大的领导者,品牌行业集中度较低,但呈现快速攀升趋势。门店数TOP100品牌的门店数量占比、交易占比分别约为10%、45%,拆分到单品牌来看份额较低,不过近5年相关数据则呈持续快速增长的趋势。未来头部玩家有望扩大马太效应,提升市占率。 从全国区域分布来看,烘焙门店集中在沿海和华北地区:广东、山东、江苏、河南、浙江和四川,门店数量和交易份额均占据全国50%左右,且对比疫情前有进一步攀升趋势。 品类换新加速,品牌迭代进化,跨界营销内卷 从烘焙行业品类热度变化来看,消费者口味偏好变化较大,新式吃法和品类创新层出不穷。抓住品类创新,拓展新的增长曲线是商家的必修课。 品牌方面,疫情前后TOP品牌更迭加速。疫情前全国门店数TOP100品牌中,目前39家不再营业,45家跌出TOP100排名。行业竞争汰换率极高,品牌需要适应快速更迭的竞争格局。 激烈的竞争也刺激行业不断推陈出新,不断焕活品牌,保持在用户心目中的新鲜感,跨界营销或运营是近几年烘焙赛道的热门玩法,烘焙品牌掀起和茶饮、快消品跨界营销等风潮。 线上渠道拓展消费场景,行业数字化成必然 疫情前后整个行业线上化覆盖度加速提升,线上消费场景不断拓宽。2023年,34.6%的商户通过线上购买商品,是疫情前的2倍。 另外更多消费者在晚餐和夜宵时间下单烘焙食品,消费者购买烘焙的场景也在不断拓宽。商家通过线上大数据观察用户消费习惯变化,再优化经营,有望达到更高效业绩。 总体来看,渠道数字化、流程数字化、决策数字化逐渐成为烘焙商家发展的必经之路。 发力“心价比”未来 做烘焙要选好品类、优化经营 行业层面,烘焙赛道品牌集中度提升,热度变化快,品牌汰换率高,跨界营销兴起,数字化变革趋势明显......整体竞争加剧。基于此,在经营层面,对商家来说,选好适当的品类,精准提升经营效率,提升数字化能力及品牌竞争力,是赢得“心价比”式未来的重点。 线上交易逐年递增,中式糕点成“香饽饽” 疫情前后,面包蛋糕、中式糕点和西式甜点是三个“常青树”品类,无论门店数量占比还是线上交易占比,都是增长最快的。 另一方面,随着国潮等传统文化兴起,中式糕点越来越受年轻消费群体喜爱,中式点心也在不断创新,和西式糕点展开了正面竞争。对比5年前,中式糕点GTV翻了11倍。 面包蛋糕、中式糕点和西式甜点这些前景明朗的细分品类,该如何优化经营、升级品牌,在竞争中脱颖而出? 细分品类玩家“智”胜市场,策略四步走 ·策略一:打好线上组合拳,充分利用好团买和外卖 疫情改变了用户的消费购买习惯,对比疫情前的人均消费频次来看,面包蛋糕、中式糕点、西式甜品三个细分品类的团买消费频次下滑或持平,外卖则显著提升;订单客单价也呈现类似趋势,团买降低外卖提升。 基于此,商家需要打好线上组合拳,将团买做成爆款为店内引流,并通过外卖商品的配合,提升整体的交易订单量,提升用户的购买频次,覆盖更多消费场景。 ·策略二:抓住下沉市场增量红利,因地制宜是关键 面包蛋糕、西式甜点在三线及下沉市场的门店数量占比提升,中式糕点则在二、三线城市占比提升。从区域和城市来看,越成熟的细分品类,越往内陆、西部的下沉市场聚集,如面包蛋糕、西式甜点的门店数量复合增长率最快的区域分别是巴中、黔西南和新乡、沧州。新兴的细分品类尤其是中式糕点,则由沿海区域引领增长,增长最快的下沉市场是揭阳、汕头、台州等。 ·策略三:连锁化步伐“稳准快”,加速抢占市场 烘焙市场一直在“造星”,没有永远的“网红”,只有下一个“网红”。疫情前每个细分品类的TOP15,只有不到一半仍在疫情后的TOP15列表中,市场格局仍未稳固,品牌竞争机会依然很大。 关注不同细分品类的连锁化率和竞争差异,找准连锁化品牌的发力重点,对商家来说是重要的机会。比如面包蛋糕和中式糕点疫情后的连锁化率显著提升,且赶超西式甜点,是连锁化品牌的发力重点之一。 ·策略四:剖析细分人群,精细运营不断“攻心” 作为具有“社交货币”属性和“心价比”属性的品类,烘焙品类需要真正掌握用户的消费倾向,走进用户心里。根据细分人群的差异化需求,因人制宜进行精细运营是商家需要长期布局的工作。 美团数据显示,对比疫情前,中式糕点收获了更多在校学生的青睐,面包蛋糕收获了更多都市中产的喜爱。同时,精致妈妈、都市银发一族人群也是中式糕点的高潜客群。 商家可以结合烘焙行业的跨界营销趋势,精细化剖析不同人群的烘焙品类消费偏好,制定相应的跨界组合营销方法,吸引用户。如都市中产在线上很关注茶馆、演出、维修等品类,在校学生则更关注玩乐、新奇体验、DIY、轰趴等,精致妈妈则更关心新奇体验、演出、教育培训、亲子玩乐等品类。商家可利用好美团的丰富品类优势,尝试更多跨界玩法。 如今,越来越多烘焙商家将美团作为线上经营的核心基地,通过平台广种草、促交易、重口碑,进而稳定获客,沉淀资产,实现长效增长,向着打造“心价比”品牌的方向不断前进。未来美团将不断通过科技联结消费者和商户,努力为消费者提供品质生活,推动商品零售和服务零售在需求侧和供给侧的数字化转型,帮大家吃得更好,生活更好。 • 火锅内卷时代,探寻消费新增长 • 感受大于一切,无锡餐饮品牌用消费体验撬动品牌价值 • 美团大闸蟹消费力洞察出炉,吃蟹显眼包竟然是…… 点击阅读原文下载完整报告

扫码咨询与免费使用

申请免费使用